摘要:四年了,股价老大难的TCL终于创了新高,一次完美的“戴维斯双击”教科书让TCL股价在今年继续逼近涨停。问题来了,创新高后,TCL的顶在哪里?2月24日,半导体面板龙头股TCL科技全天表现强势,股价最高上探7.29元,涨幅一度高达9.3%,收...

四年了,股价老大难的TCL终于创了新高,一次完美的“戴维斯双击”教科书让TCL股价在今年继续逼近涨停。问题来了,创新高后,TCL的顶在哪里?

2月24日,半导体面板龙头股TCL科技全天表现强势,股价最高上探7.29元,涨幅一度高达9.3%,收盘最终报7.17元,收盘价继续刷新四年半以来的新高,全天成交高达60.94亿元。

而从2020年起算,TCL科技在2个月不到的时间上涨超过60%,涨幅超越了3400只两市个股。

光电半导体类的股票有一种共性,一是相比项目周期更短的行业周期导致的现金流低预期,二是长期受大额增发解禁减持循环导致的二级市场流动性低迷。这种由产业宿命的原罪导致的二级市场低预期将名义上仍然属于科技股的TCL的长期估值压制在十几倍PE左右,导致TCL集团的领路人李东生不得已数次在公开场合发布灵魂拷问:为什么TCL股价那么低。

然而也许连李东生自己都没想到,在去年年底才刚刚完成武汉光谷T4柔性屏项目产品出货,春节时期更一度被怀疑是否会受疫情影响导致产能脱节的TCL科技,会成为在疫情核心地带撞栏而出的资本市场野牛。

然而即便已经可被列入“大牛股”的行列,TCL科技的涨势仍然很难说“被透支”。

变身

今年1月,TCL宣布公司证券简称从“TCL集团”更名为“TCL科技“,改旗易帜的基础是2018年TCL进行的重组。

2018年底,TCL集团下定决心剥离智能终端及其他衍生业务,誓将公司其从“黑电公司”的认知偏差中予以解救,公司发布公告称拟以47.6亿元作价将“黑电,白电,手机等”全都出售予TCL控股,表示要聚焦华星光电的显示面板业务。

目前,TCL科技持有华星光电88%股份,华星光电业务并表。与此同时,TCL保留其协同的投资业务,利用产业基金实现华星光电为主的业务的外延式并购整合,实现以面板业务为主的整体单一业务。

如果说TCL的更名背后是一年的重组,那么TCL转投科技却整整走过了九年时间。过去九年,TCL集团已经构建起六条面板生产线,总投资1891亿元。尤其近几年,华星光电在面板领域持续加大投资,华星光电t1项目投资245亿元,t2项目投资244亿元,t3项目投资160亿元,t4项目投资350亿元,t6项目投资465亿元,投资总额高达1464亿元。

而TCL集团因为融资投入产线,从而产生了大量的增发,解禁与减持。2010年至今,TCL集团合计增发5次,合计募集资金170亿用于自身产线和对华星光电增资或换股。而在2015年之后,TCL总共出现三轮次定增股票大额解禁,其分别在2015年,2018年和2019年,其无形中对TCL股价形成压制。

四年半过去了,TCL终于通过改名,在2015年的杠杆牛之后创下了新高后,TCL科技的股价距离再续辉煌,还是等了四年之久,终于盼来了所谓的“科技牛”。

而真正让TCL股价创下新高的,是“戴维斯双击”。

标准的戴维斯双击时刻

所谓的“戴维斯双击”,指的是市场预期与股价形成同向联动,使得相关资产存在进一步快速上涨预期的可能。

过去一段时间,TCL科技在资本市场的表现,可以说是一个教科书式的戴维斯双击的案例。

TCL科技过去花了两到三年时间逐渐挥别“家电”这一消费类个股的标签。后又恰如其分地在去年年底以及今年年初踩在了科技股牛市的时间节点完成重组/更名。这种“抛啥啥跌,买啥啥涨”的操作,甚至让人“怀疑”TCL李东生背后有股市题材炒作大师为其出谋划策。

市场表现踩点精确,市场预期又非常“买账”。

面板行业的一轮行业周期在3至4年周左右。此前市场的一致预期是,面板行业因为2019年开始关键企业接连曝出面板毛利亏损,因此存在2020年景气反转的强烈预期。从普遍预期来看,面板的价格会在2019年年底的基础上提升5~10个百分点,剧烈程度和提价节奏"具有难以预料性",其取决于国外(特别是面板生产大国韩国)产线停产的条数和时间点。

而1月份天风证券举行的光电电话会议中得知的信息是,LCD面板作为供需比较明确的产业,今年已经出现显著的行业库存下降的现象,加上韩国产线表达出非常明确的停止意向,事实上关于面板行业的预期正在走上一个“逐步兑现”的国产。

不过,就在这几天,武汉的疫情实际上为TCL等光电面板企业打造出了一个新的关键的变量——即武汉光谷作为目前全球最大的大尺寸面板集中生产基地,其囊括了京东方10.5代产线,TCL武汉T3,T4产线等正处在满产阶段的产线,以及其他面板企业的产线,引发了一定的复工延迟预期。

以及,疫情在武汉之外的范围存在蔓延态势,特别是作为关键生产国家韩国的疫情的严峻化,让疫情的波动导致全球面板产能预期向剧烈减产和提早关闭产能方向发展。

由此,TCL集团在上周周末出现大涨的情况下,于2月24日继续大涨,即构成了一个“标准的戴维斯双击”。

顶在哪里?

最后,我们还是要知道,TCL科技已经出现了戴维斯双击,这种情况是可以延续的吗?

截止目前,根据东财Choice数据,TCL科技的动态PE只有27倍,对比同样的大热股京东方A和三安光电的PE则在80倍到100倍上下。横向扩大到光电类和半导体类产业,相关行业的动态PE分别在51倍和121倍,可见TCL科技单从估值角度来说很有优势。

不过,如果单纯从光学光电子显示半导体行业的PE来看,行业整体的中位数PE大概在30倍。TCL科技的估值优势其实并不显著,这是一个相对的劣势。

至于估值优势是否有延续性,除了题材边际热度递减难以避免,更要考察每股收益上升的情况,观察TCL集团的收益情况是否能填平TCL所在行业目前中性偏上的整体估值水平。

从牛市延续性的角度,题材类的个股上涨需要具备填充业绩的能力,考察TCL科技是否会在每股收益的基础上填实PE,从券商的分析报告中大约可略见一斑。

从天风证券此前电话会议透露的情况来看,在综合面板价涨和产能爬坡的基础上,TCL来年将在原来的基础上实现超过300亿~500亿的价涨基础收入(2019年TCL预测收入普遍在800亿左右)。

而且一定意外的是,原先印象中TCL科技以大尺寸面板为公司核心产线,而大尺寸面板通常来说以大电视屏幕应用OLED为其主要应用方向。但同时黑电出货量在国际上与日俱减,国内家庭应用中电视机作为多媒体终端也逐渐被电脑甚至投影仪所取代,这是即便TCL即便在放弃黑电标签的情况下,估值也很难不受其影响。

但是TCL内部人士自己透露的信息来看,TCL将来两年的产能将从以大尺寸为主,逐渐向以手机等终端为主的小尺寸发展,两年中两者产能会到达约5:5的状态。

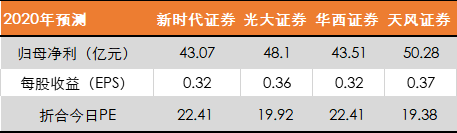

加上TCL的产业金融上会提供稳定的现金和毛利整体走高的基础上,部分机构给出的盈利预期可谓“即乐观,又保守”。

来源:东财Choice数据

20倍的个股股实在不能用高估来描述。券商预估2021年TCL科技公司归母净利润约在60亿,每股收益普遍在0.45左右,折合目前股价,其市盈率低至15倍。考虑到深天马和TCL是常年的难兄难弟,估值自成体系,但即便是常年估值偏低的TCL集团仍然能一直保持住15倍的估值,目前说TCL科技已经到顶,自然略显牵强。