摘要:提起中国的显示面板,大家总有一个印象,就是生产一代落后一代,总是跟着国外技术跑,尤其是韩国,人家每次都是把要淘汰的技术卖给中国,中国一投产就落后,相关企业研发水平又不行,所以始终发展不起来。那么我现在要告诉你,这是五年十年之前的情况,现在已...

提起中国的显示面板,大家总有一个印象,就是生产一代落后一代,总是跟着国外技术跑,尤其是韩国,人家每次都是把要淘汰的技术卖给中国,中国一投产就落后,相关企业研发水平又不行,所以始终发展不起来。那么我现在要告诉你,这是五年十年之前的情况,现在已经完全不一样了。

下面列举一组数据:

大陆厂家2021年上半年显示面板市场整体占有率达到42%,而一直保持第一的韩国(三星和LG),市场占有率已降至33%,预计到2025年国产显示面板市场整体占有率将达到89%。在OLED屏幕领域三星市场占有率已由90%以上降至70%,国产厂家占有率升至24%,预计明年会升至40%。

这个局面是如何得来的?

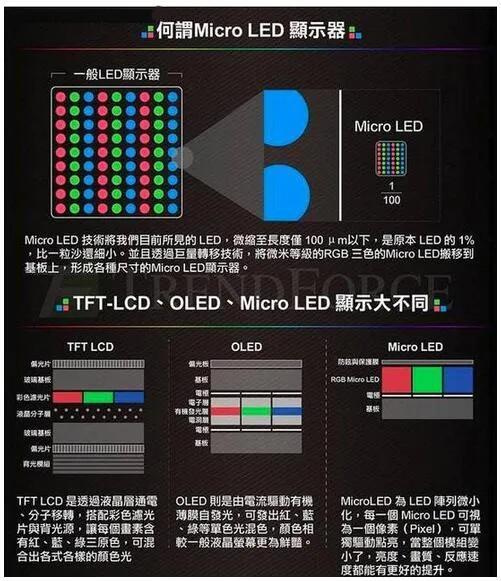

首先,下一代显示技术研发遇到了瓶颈。目前公认的终极显示技术——MicroLED技术,很多厂家已经研发超过五年了,但普遍预计到2026年才能开始成熟,具备大规模商业化的可能,这一次更新换代周期太长给了中国企业追赶的机会。(目前虽然已经生产出来,但无奈成本太高,即便成本降低10倍,仍比现有技术贵)所以目前国内外的技术本质上都是同一代技术,差别仅仅是效果,成本,规模,大家都在现有技术上打磨和小幅改进。例如:目前最先进的大屏幕是miniLED,小屏幕是OLED,国内外都能生产,不像之前国内厂家生产不了miniLED和OLED。现在大家都能生产了,只不过国外产品效果更好一点点,但我们的产品也更便宜。所以与其说是我们追上了国外公司,还不如说是国外公司跑不动了。

其次,显示技术物理效果已接近极限。即便是下一代MicroLED技术和目前产品效果相差也不大,仅仅是在节能效果上有较大差距,换句话说,目前显示面板技术已基本达到人眼可分辨差别的极限。举个例子:把小米12(华星光电屏幕)和12pro(三星屏幕)挨在一起,肉眼也几乎分辨不出明显的差别,无论是亮度、对比度、可视角度、偏色、均匀度、刷新率等各项指标。这一点区别于芯片,芯片如果落后一代,比方说7nm和5nm,性能能提升30-40%,差距十分明显,落后两代即便你再便宜也几乎没有商业竞争力了(这也是我为什么不看好国内芯片发展,国外速度很快,且几乎是没有极限的,人家停不下来,我们即便跑的很快也很难追上,并且领先一步吃肉,差一步就只能喝汤)。但新一代的显示技术效果提升幅度可能不超过5%,提升越来越不明显,即便能领先一代甚至两代也不能垄断市场。

第三,国内庞大的市场需求。最大的市场需求在哪里,生产自然就会到哪里。这是经济的一般规律。我们有最庞大的电子消费市场,自然会培育起相关的企业。这也是我看好国内显示行业长期良好的发展趋势的原因。

第四,当然还有国内企业的努力研发。这是毋庸置疑的。

提起国产显示面板之王大家肯定会说是京东方A,但通过我的分析得出了不一样的结果。我们来分析一下TCL科技(华星光电)具体的优势和中长期投资价值。

1、相较于竞争对手,TCL发展更多依赖自力更生。这个主要是针对行业老大京东方A来说的,第二名TCL的规模相当于0.4个京东方A。但翻看其发展历史,国家大资金支持,连续赔掉几千亿才取得了现在的成绩。而现在企业已经能够自己造血,所以国家的资金支持已经停止。站在同一起跑线上,我更愿意相信TCL速度更快,管理水平更高(从企业财报关于管理水平和运作效率各项指标上可以看出一二),成长速度更快。这是一个企业长期发展最核心的能力——公司治理水平一定要超过竞争对手。

2、miniLED技术。目前miniLED技术是最先进的中大尺寸屏幕技术。兼顾了显示效果和成本,综合优势很大。而TCL的miniLED技术在业界几乎无人能出其右,市场占有率90%。大家可以上网查看相关信息。

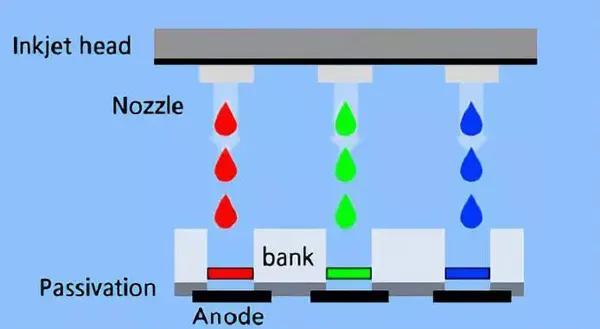

3、喷墨打印OLED技术。这个技术可以像复印机一样生产OLED屏幕,大幅降低OLED屏幕的制造成本。在显示效果大体相当的情况下,谁能大幅降低制造成本,谁就有竞争优势。行业中TCL最早开始研发,成熟度最高,已经完成大规模建厂,优势巨大。

4、基本面。目前TCL市盈率不足8倍,毛利率21%,净利率10.89%,低于京东方A的 8.8倍,32%,15%。随着后期TCL产能逐步释放(大家可以在网上查过去三年开始建设的项目有多少,目前还有很多尚未或即将投产的),其显示业务产值快速增大,占比提升,其毛利和净利会向30%和15%靠拢,这样净利润有很大提升空间,假设单价不变的话,未来一年产值提升20%(整体市场在缓慢增长,国内厂家的占有率还在提升,所以20%是非常保守的数字),净利润率提升至12%,则净利润提升32%,市盈率降至6倍,正常20倍市盈率计算,还有三倍增值空间,低估严重。

综上所述,TCL科技(华星光电)在显示行业,无论是技术水平,成本控制,还是企业管理效率方面,都具备了国内行业第一的潜质,面对三星和LG也丝毫不落下风,剩下的就交给时间,把推理和猜想慢慢变成现实。

风险:

显示产品市场价格大幅下降。

MicroLED技术研发超预期,而TCL没有突破。

一家之言,仅供参考。