摘要:昨天面板龙头TCL科技发布前三季度的业绩预告(如下表),预计前三季度实现归母净利润90.3亿元-91.8亿元,同比增长346%-353%;预计第三季度实现归母净利润22.5亿元-24亿元,同比增长175%-194%。对于这个业绩,在网上看了...

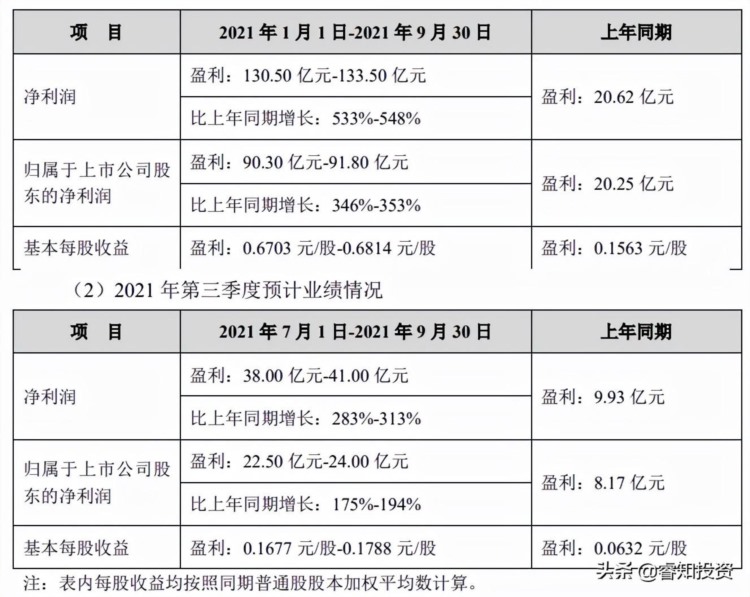

昨天面板龙头TCL科技发布前三季度的业绩预告(如下表),预计前三季度实现归母净利润90.3亿元-91.8亿元,同比增长346%-353%;预计第三季度实现归母净利润22.5亿元-24亿元,同比增长175%-194%。

对于这个业绩,在网上看了一些解读,有不少投资者认为是太糟糕了。我对于一些投资者有这样的看法也是很理解的,毕竟第三季度的利润环比下滑还是比较大的。但这里面我们要看三季度为什么出现业绩下滑严重的情况,主要原因其实也不复杂,主要有三个:

第一、大尺寸面板价格下降。下降的原因是受物流和全球部分区域需求扰动,还有上游供应链波动。我看公司的公告表达比较委婉,直白点讲就是全球物流不畅影响了需求的释放,另外就是海运价格上涨及原材料价格上涨。最终导致就是大尺寸价格下跌,但成本上升,利润当然就会下降。

第二、T4量产出货,导致亏损加大。这个很容易理解,不多解释。

第三、处置花样年控股集体损失。这个预告没有说是多少,市场普遍认为是6亿元左右,等三季度报发布再作详细分析。

问题都很清楚,但是在这样的背景下还有如此的业绩,我认为是相当不错的。对于TCL科技的业绩,我是这么理解的,前三季度就赚了90多亿元,由此推算全年的净利润在115-120亿元左右。我推算是这样的,第三季度赚了22.5亿元-24亿元,预计第四季度华星光电的利润维持稳定,中环股份贡献收益有望进一步提高,而产业投资的收益在第四季度肯定是要释放的,所以第四季度的净利润大概在25-30亿元左右。

如果全年的净利润突破120亿元,那么这个业绩肯定远超市场预期的。去年年底的时候,各大机构、包括一些专业投资者的预测都没有这么激进吧?普遍预期都是100亿元左右。当然市场对这个业绩确实不太买账,最近半年,TCL科技的股价一跌再跌,如今整体市值已经跌破900亿元(按2021年10-14日收盘价计算,下同),而它持有的、并且并表的中环股份的市值已经接近1500亿元了。这究竟是怎么了?

我认为主要原因还在于市场仍把TCL科技(也包括京东方A)当作是周期股来看待,周期股的特征就是业绩最好的时候也是它们估值最低的时候,这个时候的市盈率也是非常低的。目前面板双雄京东方A和TCL科技的股价走势完全符合周期股的表现。但是,作为投资者,我们要去研究、去思考,面板双雄究竟是成长型的科技股还是传统的周期型股票?关于这个问题,我认为可以从两个方面来看:

一方面是显示面板行业的供求关系。其实,显示面板行业的供求关系已经发生了改变,全球的产能已经往国内厂商聚集,并且未来并没有规模性的产能释放。包括京东方A和TCL华星在内的巨头未来扩充产能的方式肯定会以收购为主,而不会再新建过多的产能;而如果要新建产能,肯定都是更高一级的生产线。可以预见,在未来面板双雄的产能调节能力会很强,而过去显示面板行业的周期性主要是产能导致的,如果产能能够得到调节,这个行业的周期性自然就减弱了。

另外一方面是看二者的研发投入以及专利数量。目前有一项数据显示,京东方A的专利数量全国排名第五、TCL华星的专利数量排名第十三。这个数据大家可以看看,在国内科技公司当中都是非常领先的。大家试想一下,如果市场逐渐证明它们不是周期股,那么它们的估值应该是什么水平?该给多少倍的PE?

TCL科技在三季度业绩预告里也说明了公司未来的目标就是要把半导体显示、半导体光伏和半导体材料两大核心产业做到全球领先。如果这个目标达到了,它的市值又应该值多少?

温馨提醒:以上内容仅代表作者的研究观点,不作为投资建议!