摘要:2022年73家寿险公司退保率①1家超22%3家超10%,3家超8%②近十年寿险业退保率险企间差异大,头部低中小高③昔日热销产品集中退保1款退保99亿,2款退保率超90%12022年73家寿险公司综合退保率1. 73家寿险公司退保率:1家超...

2022年

73家寿险公司退保率

①1家超22%

3家超10%,3家超8%

②近十年寿险业退保率

险企间差异大,头部低中小高

③昔日热销产品集中退保

1款退保99亿,2款退保率超90%

1

2022年

73家寿险公司综合退保率

1. 73家寿险公司退保率:1家超22%,3家超10%,3家超8%!

2022年,寿险业资产端和负债端“两端承压”,一方面,不少寿险公司因资本市场震荡影响,投资收益率下降,出现高额亏损。

另一方面,一些头部险企因个代转型压力等影响,保费增速低于行业,规模增长承压,详见文末。

这些只是从整体的经营情况看,具体到业务品质类的指标,比如退保率和保单继续率如何呢?

“13精”统计了73家公司2022年四个季度的综合退保率情况,详见上图。

本文之所以只有73家公司的数据,是因为诸如华夏人寿、大家人寿等公司,尚未披露相关报告。

2. 部分险企披露的退保率,为当季值...

那么,什么是综合退保率呢?

按照13号准则的公式,综合退保率=(退保金+保户储金及投资款的退保金+投资连结保险独立账户的退保金)÷(期初长期险责任准备金+保户储金及投资款期初余额+独立账户负债期初余额+本年度签单保费)×100%。

其中,退保金和签单保费的计算口径均为本年度累计值。

也就是说,综合退保率这一指标,并非年化指标,随着时间的进展,后续退保率还会提升!

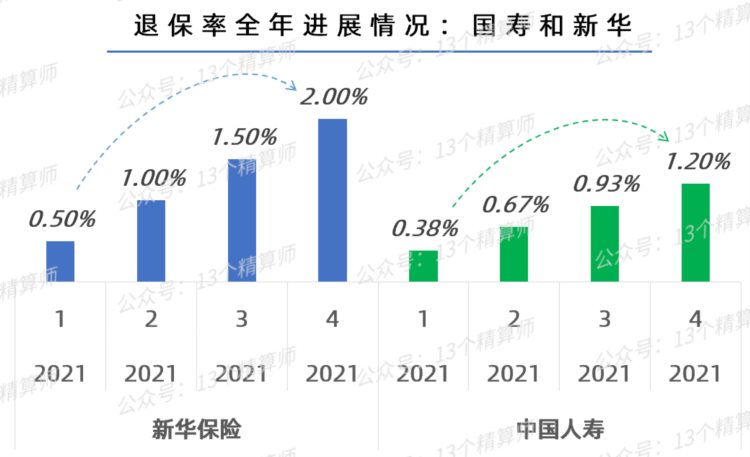

以新华和国寿的数据为例,按照正常业务进展,无特殊情况的话,全年退保率是一季度的4倍左右。

但是,目前各家险企对这一指标的披露口径并不统一,一方面,中国人寿未披露规模保费增速和退保率的数据。

另一方面,有的公司按照本季度数披露综合退保率,比如,平安寿险、汇丰人寿、中信保诚、中美联泰等。

这就导致上图统计的综合退保率指标,存在本年度累计值和当季值混杂现象,各家险企之间不能统一,难以对比。

因此,大家在看退保率的数据时,要注意比对四个季度的退保率变化,再根据规模类型进行差异化分析。

2

近十年寿险业退保率

险企间差异大,头部低中小高

1. 寿险业退保率“先升后降”,对应中短期存续产品的兴起与没落...

首先,我们先看下寿险业整体的退保率情况,根据监管披露的数据,过去十年,行业退保率“先升后降”。

从上图可见,自2013年开始,寿险业退保率不断上升,2018年达到峰值为6.8%。

自此之后,行业退保率连续3年下降,2021年仅为2.3%,较峰值下降4.5个百分点。

熟悉近年来寿险业发展的大家,看过这个退保率的变化走势,就能明白,这与行业早前中短存续期产品的兴起与没落有关。

曾经一些公司靠这些产品的热销,公司规模迅速扩张,其他公司争相效仿,导致了那一波退保率的上升。

之后,监管出手指导行业,强调保险姓保回归保障,不断压降中短存续期业务规模,行业退保率随之下降。

所以,通过退保率不仅可以了解一家险企的业务品质,更能了解这家公司的业务模式特色。

比如,曾经的安邦等公司,详见《再见,安邦!银保监会结束接管,兑付1.5万亿,安邦集团、安邦财险注销!》。

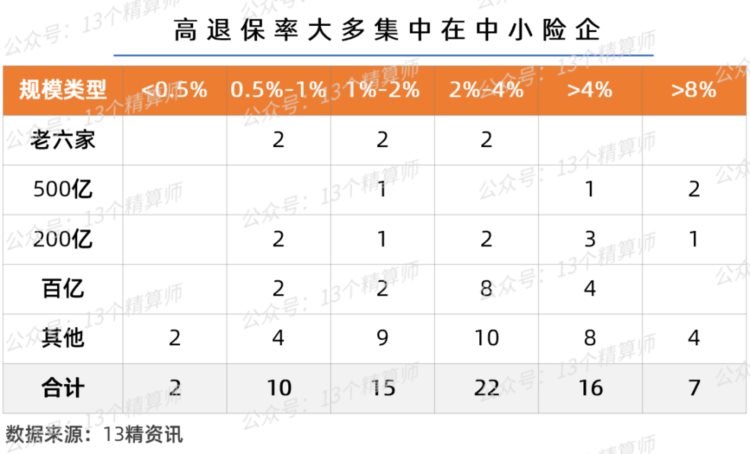

2. 2022年寿险公司退保率:32%的险企高于4%,38%的险企低于2%~

2022年,73家寿险公司中,有27家公司退保率低于2%,占比38%,有49家公司退保率低于4%,占比68%。

也就是说,忽略一些公司披露的是当季退保率的影响,2022年寿险业的退保率中位数为2.66%,简单平均数为3.76%。

因此,如果一家险企的退保率高于4%,已经属于偏高的水平。

从上图可见,2022年有23家寿险公司的综合退保率大于4%,占比约32%。

而且,这些高退保率的公司,大多集中在中小险企!

比如,退保率超过10%的4家公司,长生人寿、财信人寿、东吴人寿、渤海人寿,都是保费规模不足百亿的机构。

3. 退保率:头部低中小高,鲜明反差的背后,有无奈也有风险...

其实,中小险企的高退保率公司较多,一方面与其规模小受集中退保影响较大有关,另一方面,也与曾经公司主销的中短存续期产品有关,详见本文第三节。

再看,以老六家为代表的头部老牌寿险公司,这几年虽然规模增长不理想,但是,业务品质却不断优化。

根据上市公司披露的数据,国寿、平安、新华、太保,这四家公司的退保率都较上年下降,且都低于行业平均水平。

同时,从保单继续率看,除新华外,其余4家公司的继续率都显著提升,均超过80%。

老牌大公司和中小险企的退保率一低一高的对比之下,反衬出的就是对于当前的市场环境,以及自身的竞争差异,大公司与中小公司的经营差异很大。

中小公司或主动或被动,还是只能靠“高收益”或者“快返型”产品博取规模。

3

投资↓规模↓退保率↑

资产负债双面承压,险企亏损加剧

1. 中小险企的无奈,负债端成本高企,最怕的是资产端风险上行...

这也就导致,此前分析寿险业利润的时候,我们提到的中小险企由于负债端的成本较高,往往就需要资产端的收益更高,导致投资策略较为激进。

但是,当资本市场波动导致投资收益率下降,再遇上集中的退保潮,势必导致利润下降,经营承压。

如果,还赶上新业务收缩,保费规模下降,情况就更艰难一些。

比如,2022年亏损20亿的合众人寿,净现金流为-7亿,规模保费负增长30%。

再比如,亏损榜第三的百年人寿,2022年亏损27亿,退保率为9.64%,规模保费负增长5%。

所以,此前监管召集险企调研当前行业资产负债匹配情况,也是想要摸底当前险企的具体风险情况。

详见《召集20余家寿险公司!银保监会于三地开会:调研降低责任准备金评估利率的影响?》。

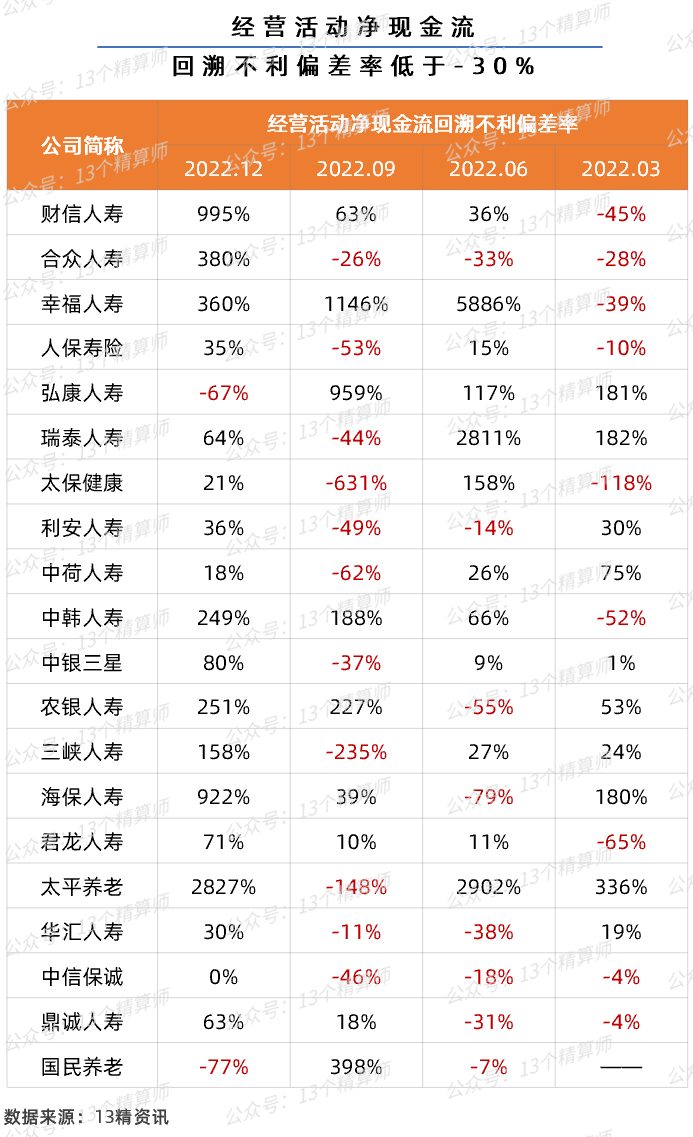

2. 经营活动净现金流回溯不利偏差率,不得连续低于-30%!

因此,分析退保率不能只看高低,还要结合具体的退保规模、规模保费增速,以及经营活动净现金流等。

而且,监管也要求险企每季度对经营活动净现金流进行回溯,并规定“保险公司最近两个季度的经营活动净现金流回溯不利偏差率不得连续低于-30%。”

据“13精”不完全统计,截至目前,有20家险企都曾出现过当季经营活动净现金流回溯不利偏差率低于-30%的情况。

其中,一季度有5家,二季度有6家,三季度有9家,四季度有7家。

从数据看,随着时间季度的进展,出现较大负偏差的公司明显增多。

虽然,目前经营活动净现金流回溯不利偏差率,并未有公司出现连续2个季度低于-30%的情况。

但是,合众人寿除二季度超-30%外,一季度和三季度的不利偏差也都接近-30%。

此外,部分险企季度间现金流回溯不利偏差波动极大,也值得关注。

4

这些年金险进入集中退保期

1款退保99亿,2款退保率超90%

最后,回到前文提到的这些退保率高企的险企,遭遇的集中退保潮,主要还是与5年前左右热销的中短期存续产品有关。

“13精”整理了退保率较高的8家险企具体的产品退保情况,如上图所示。

百年人寿TOP3退保规模约160亿,其中,百年利年金保险的累计退保规模已经有99亿。

回顾去看的话,该款产品在2016年至2019年,一直是公司的热销产品,4年间的保费规模可能超200亿。

也就是说,这个曾经热销的产品,已经进入集中退保期。

但是,从产品退保率却看不出来,因为百年披露的产品退保率指标与监管披露的口径不统一。

其实,类似昔日热销的产品进入集中退保期,基本完成全部退保的例子还有很多。

如上图所示,长生人寿的鑫得益五号年金保险(万能型),退保率已经超90%,还有合众的长红五号年金保险。

这些险企的产品退保,都属于正常退保,也就是大家一般俗称的“满期退保”。即,产品达到当初消费者购买时的预期收益,客户选择退保变现。

但是,集中退保的出现,还是会给险企的现金流带来不小的压力。

比如,长生人寿就表示,之前年度销售的5年存续期产品,将在2023年一季度产生集中退保,金额约15亿。

公司已经安排将持有的大量长期政府债变现,以应付集中退保对流动性产生的冲击。

看到这儿,对于消费者而言,是否明白如果大家购买的产品是以在短期内退保变现为目标,一家公司的经营的稳健性也应该考虑。

当然,这里很多人又会说,保险公司的经营跟产品兑付没有关系,没错,从历史上看却是如此。

但是,未来呢?个人的风险偏好差异呢?

毕竟,一切的根本还是要回到保险法,和保险保障基金办法...

详见《保险保障基金涨价!银保监会明确新版费率:寿险大幅上调,2023年或需多缴超90亿;差别费率下,30余家A类机构可少缴上亿~》。