摘要:大盘, no comments, 涨涨跌跌的, 没看出个所以然, 耐心守候吧, 该干嘛干嘛, 除了股市, 生活还有很多, 当然身处帝都的小编, 这种疫情, 几乎等同于寸步难行, 去哪儿都不受待见, 踏实在家待着吧我们就接着完成昨天预留的作业...

大盘, no comments, 涨涨跌跌的, 没看出个所以然, 耐心守候吧, 该干嘛干嘛, 除了股市, 生活还有很多, 当然身处帝都的小编, 这种疫情, 几乎等同于寸步难行, 去哪儿都不受待见, 踏实在家待着吧

我们就接着完成昨天预留的作业, 京东方A vs TCL科技, 2021财报和2022Q1一季报质地如何

之前是2021年6月24日写的<TCL科技,进么>, 京东方A是第一次写

言归正传

01

—

认识京东方A和TCL科技

京东方A, 坐标北京, 2001年上市

京东方科技集团股份有限公司是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司。历经多年专业深耕,如今公司已发展成为半导体显示领域全球龙头及物联网领域全球创新型企业

主营业务体现为“1+4”发展架构: “1”为以显示器件业务能力和资源为核心的母舰平台, “4”为巡洋舰层, 是公司在物联网转型过程中布局的物联网创新业务、传感器及解决方案、MLED及智慧医工4条主战线

显示器件专注于为客户提供高品质的手机、平板电脑、笔记本电脑、显示器、电视、车载、电子标牌、拼接、工控、穿戴、VR/AR、电子标签、白电、医疗、移动支付、交互白板等显示器件产品, 2021年实现销售7680万平米

智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流产品销量市占率继续稳居全球第一;柔性OLED方面,出货量快速提升, 2021年12月单月出货量首次突破千万级

物联网创新业务为客户提供具有竞争力的电视、显示器、笔记本电脑、平板电脑、低功耗、IoT、3D显示等领域的智慧终端产品,并以人工智能、大数据为技术支撑,聚焦软硬融合的产品与服务

传感器及解决方案聚焦医疗生物检测、交通与建筑、消费电子、微波通讯、工业传感等多个领域,为客户提供传感器件的整合设计制造及系统解决方案服务

MLED为手机、平板电脑、笔记本电脑、显示器、电视、车载、穿戴等领域显示产品提供高可靠性和高分区精细调光的小间距LED背光产品

智慧医工将科技与医学结合,医工融合创新,坚持以人为中心,聚焦家庭、社区、医院,打造健康管理、健康科技、数字医院、科技服务四大业务单元

大白话就是以显示屏为主业, 涉及传感器, 小间距LED等

专利方面,年度新增专利申请超9,000件,其中发明专利超90%,海外专利超33%;新增专利授权超6,000件,其中海外专利授权超2,000件,并连续4年位列美国专利授权排行榜全球TOP20(2021年度全球排名第11位)。

营收权重而言, 显示器件营收占比92%, 毛利率26%; 物联网创新业务及其他营收占比占到剩余的8%, 毛利率只有11%左右

国内营收占比43%, 海外营收占比57%, 其中美洲占比超过1成

2021年研发投入124亿, 研发营收占比5.7%, 超过5%的优良线, 好样的

TCL科技, 坐标广东省惠州, 2004年上市

公司以半导体显示业务、新能源光伏及半导体材料业务为主营业务

半导体显示领域, TCL华星座位头部企业, 2021年实现销售面积3949万平方米, 大尺寸业务领域,TV面板全球市场份额第二, 55时产品份额全球第一, 8K和120HZ高端电视面板全球第一’中尺寸领域, 电竟显示器全球市场份额跃居第一, LTPS平板出货量全球第一

新能源光伏及半导体材料领域, TCL中环的新能源光伏材料产能提升至88GW, 市占率攀升至28%, G12硅片市场占有率全球第一, 高效N型单晶硅片市占率全球第一; 半导体材料达成8英寸75万片/月, 12英寸17万片每月的既定产能

营收权重方面, 半导体显示业务营收占比5成多, 毛利率25%; 新能源光伏及半导体材料营收占比1/4, 毛利率22%; 电子产品分销业务营收占比2成, 毛利率只有4%

2021年研发投入88亿, 研发营收占比5.4%, 超过5%的优良线, 也不错

京东方A财报数据

2021年营收2193亿, 过去5年营收复合增长率18%, 过去10年营收复合增长率24%, 10年涨了8.5倍的营收, 2021营收增长62%,2022Q1营收增长0.4% , 差距有点大呢

毛利率而言, 2021年以前中位数为20%, 2021年毛利率也是29%, 可惜2022Q1下滑到21%

2021年自由现金流262亿,相比2020年的143亿足足增长了119个亿, 现金流年度之间波动较大, 过去5年除了2019年基本年度自由现金流都在百亿以上

2021年底金融资产921亿, 金融负债1474亿, 另有长期股权投资60亿

2021营收在增长, 存货也水涨船高, 从178亿增长到278亿, 2022Q1更是增长到300亿出头; 高负债也是有原由的,2021年底账面固定资产2266亿, 可谓是真金白银堆出来的, 好在金融负债部分千亿以上为长期金融负债, 短期还债压力不大

TCL科技财报数据

由于TCL科技2018年剥离非核心业务的动作, 导致2018年以前的业务与现在有很大区别, 所以这儿我们就以2019年以来的数据做比对

2021年营收1637亿, 过去3年营收复合增长率30%, 2021营收增长113%,2022Q1营收增长26%, 2021年以来有点井喷的感觉

毛利率而言, 从2019年的11%, 2020年的14%,跃升到2021年的20%, 也有质的飞跃, 但2022Q1又回到了12%

2021年自由现金流150亿,创了历史新高, 比2020年的65亿的一倍还多

2021年底金融资产398亿, 金融负债1257亿, 长期股权投资256亿, 少数股东权益达到64%

别的不说, TCL科技绝对是玩资本市场的能手, 从有息负债的构成来看, 长短期银行借款就不用说了, 向中央银行借款, 吸收存款及同业存放,交易性金融负债, 衍生金融负债, 应付债券等各种融资手段几乎用齐了, 佩服

02

—

京东方A和TCL科技估值

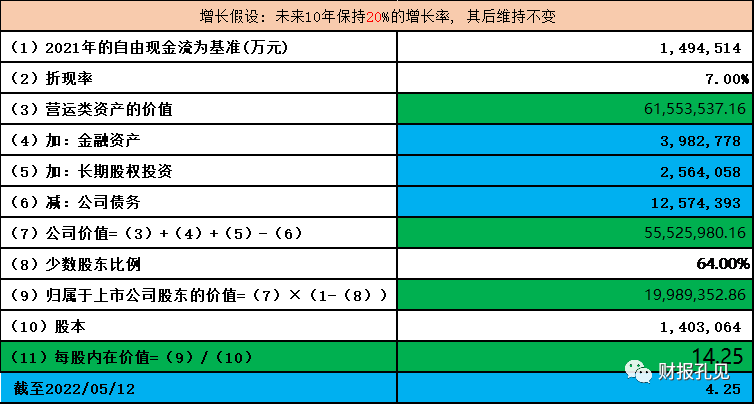

对于京东方A, 我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为15%, 估值如下:

对于TCL科技,我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率也为20%, 估值如下:

解读:

京东方A和TCL科技, OLED面板行业的两个重量级选手, 前者OLED业务占到9成多, 年销售2000多亿, 7700万平; 后者也占比5成多, 年销售880多亿, 3900多万平, 基本上从面板业务上前者是后者的一倍多一点

单纯从OLED面板毛利率的角度, 京东方A 26%, TCL科技25%, 半斤八两, 几乎持平

从业绩的角度, 2021年都创了历史新高, 现金流哗哗的, 一年260亿和150亿的自由现金流, 也真是没谁了, 在历史新高之下, 对于未来的增长率预估需要谨慎一些

我们假定的京东方A 15%和TCL科技的20%的未来预估增长率都低于过往年份的实际增长, 是留了一定边际空间的, 从折现率的角度, 两家实际的综合资金成本都相对比较低, 分别为4.82%和4.81%, 几乎完全持平,我们也采用了7%的惯常折现率, 得出京东方A和TCL科技的未来估值分别为12和14元附近, 目前的股价潜力空间都比较大

极限测算了一把, 京东方A如果以2021年的基数未来0增长, 估值为3.87元, 与目前股价差了5分钱; TCL科技则只有2.47元, 很显然, 0增长尤其对于TCL科技而言绝对不现实, 但京东方A的2022Q1的零增长还是让人有点小担心

京东方A vs TCL科技, 液晶面板的世界你懂不懂, 嗯, 这块业务似乎并没有那么深奥, 京东方A作为北京市一手扶植起来的企业, 一度是北京市财政补贴的大户之一, 目前看终于算成才了, 有回报了;TCL科技从2018年转型以来, 业绩也稳步上升, 2021年同样让人侧目以待, 液晶面板领域, 有望携手共进

如此低估的现状, 难免让人心生怀疑, WHY, 难道面板行业的钱不值得称道? 难道面板行业真的如水泥行业似的, 变成了夕阳行业? 应该不至于呢, 或许当下的面板价格走低有一定的心理因素影响, 但中长线而言, 这个价格还是不可思议,类似的还有中远海控

走走看

老规矩, 个人研判, 不做投资推荐, 欢迎加关

孔东亮, CPA

2022/5/12